您现在的位置是: 首页 > 用户体验 用户体验

比亚迪2020年股价最低点-比亚迪2020年股价

tamoadmin 2024-08-24 人已围观

简介1.股价今年翻四倍,市值超奔驰宝马,比亚迪还有上涨空间么?2.比亚迪修正三季度业绩 股价今年累计涨超170%3.超过5000亿市值的比亚迪,还合理吗?股价今年翻四倍,市值超奔驰宝马,比亚迪还有上涨空间么?今年,要说汽车股里最强劲的企业,非比亚迪莫属。从年初至今,比亚迪股价涨幅已高达295%,市值也突破了5000亿。作为中国新能源车企的领军企业,比亚迪强劲的发展势头有目共睹,并且获得了资本市场的强烈

1.股价今年翻四倍,市值超奔驰宝马,比亚迪还有上涨空间么?

2.比亚迪修正三季度业绩 股价今年累计涨超170%

3.超过5000亿市值的比亚迪,还合理吗?

股价今年翻四倍,市值超奔驰宝马,比亚迪还有上涨空间么?

今年,要说汽车股里最强劲的企业,非比亚迪莫属。从年初至今,比亚迪股价涨幅已高达295%,市值也突破了5000亿。作为中国新能源车企的领军企业,比亚迪强劲的发展势头有目共睹,并且获得了资本市场的强烈认可。截止到11月12日发稿前,比亚迪总体市值在下跌后反弹,报收169.33元,总市值为4620亿元。

比亚迪还有多少上升空间?“汽扯扒谈”汇总了近期券商、基金等机构投资者对比亚迪的调研情况,这些调研内容中透露了很多关于比亚迪未来发展的重要信息。

业绩持续向好

目前,比亚迪主营业务分为汽车业务、手机部件及组装业务和二次充电电池及光伏业务。汽车业务是我们最为熟知的,而手机部件及组装业务主要是为客户提品研发、创新材料、零部件、整机制造和供应链管理等一站式服务,业务已涉及智能手机、智能穿戴、计算机、智能家居等市场领域。

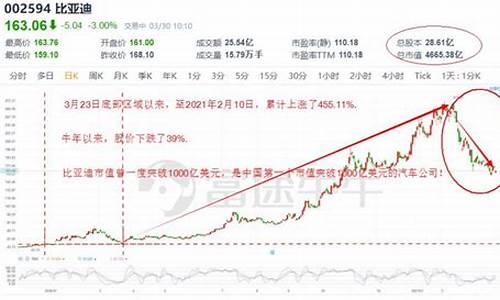

对于比亚迪在股票资本市场中的疯狂上涨,从K线图来看,始于2020年3月之后,这也是比亚迪正式发布“刀片电池”的时间节点,而刀片电池的不畏惧穿刺,不会自燃爆炸的安全性,股票也开始从50元左右小幅上涨。

7月12日,全球首台搭载刀片电池的比亚迪汉上市,该车10月销量为7547辆,上市四个月累计销量接近两万辆,连续四个月销量的持续增长。

按,年内上市的比亚迪e6、比亚迪宋PLUS?EV也将使用刀片电池。比亚迪表示,2020年第三季度,国内肺炎疫情防控形势持续向好,汽车板块业务恢复性增长,尤其新能源汽车销量实现快速触底反弹。公司新能源汽车销量快速增长。动力电池客户目前拓展顺利,未来有望取得更多的客户,而“刀片电池”的产能也在稳步爬坡中。

业绩方面,比亚迪前三季度营业收入为1050.23亿元,同比增长11.94%;归属于上市公司股东的净利润34.14亿元,同比增长116.83%。比亚迪方面预计,2020年全年归属于上市公司股东的净利润为42-46亿元,同比增长160.15%-184.93%。

市场回暖之际,比亚迪大幅上调业绩预期,这让比亚迪也在股票资本市场开启了疯涨的道路。股价相比今年4月翻倍,成为了中国市值最高,世界排名第四的车企。

投行集体看多

从中长期来看,公司强劲的业绩引发投行集体看多。有投行研究人员预测,比亚迪在“电池+车+光伏储能+半导体”等方面的技术优势,使得其估值潜力较大,未来市值有望突破万亿元。

中信证券表示,四季度,新能源汽车、比亚迪电子持续向好趋势明确。新能源汽车业务方面,2020年Q1/Q2/Q3?公司实现新能源汽车销售2.2/3.8/5.0万辆。由于刀片电池产能如期爬坡,“汉”上市持续加速交付,且8月起比亚迪2021款唐、宋?MAX、升级版e2、宋PLUS陆续上市,宋、元、e3等车型将改款,公司进入车型上行周期,预计2020?Q4公司新能源汽车销售接近9万辆。

比亚迪在电子零件方面,从Q4起对下游大客户配套份额持续提升,新产品出货放量明确。公司主营业务基本面将继续环比向好。能源车市场回暖,这也是比亚迪全年净利润翻倍的重要保证,在比亚迪业务体系中汽车贡献了53%的营收。

国泰君安则表示,考虑公司新能源车销量的回升以及手机组装业务的快速增长,上调2020-2022年EPS至1.81(+0.36)、2.17(+0.43)、2.66(+0.25)?元,参考?2021年行业平均估值水平65X?PE,考虑公司行业龙头地位和后续资产分拆上市后的价值重估从而给予一定溢价,给予2021年75X?PE,给予比亚迪A股目标价192.8?元(原目标价为116元),维持增持评级。

比亚迪的股价持续飙涨,有国内外经济形势的影响在,近期中概股汽车股相偕大涨,上周国内又出炉了有关新能源汽车的重磅利好。业绩增长和经营面、盈利水平的不断向好,以及政策层面的不断利好,比亚迪被投资者赋予了更好的市场预期。就目前来看,比亚迪的长期趋势仍旧向好,其市值是否还会继续上涨,就目前投行给出的研报来看相对明朗。

不过最后还是要提示一句,股市有风险,投资需谨慎。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

比亚迪修正三季度业绩 股价今年累计涨超170%

财经网汽车讯?比亚迪发布2020年前三季度修正业绩。

10月13日晚间,比亚迪发布2020年前三季度业绩预告修正公告,显示修正后归属于上市公司股东的净利润为人民币34亿至36亿,比上年同期增长115.%-128.67%,修正后基本每股收益为人民币1.18元/股-1.25元/股。10月14日开盘,比亚迪一度涨超5%。

根据比亚迪8月29日披露的《2020年半年度报告》,2020年1-9月归属于上市公司股东的净利润在人民币280,000万元至300,000万元之间,较上年同期变动77.86%至90.56%之间。

对于业绩修正,比亚迪解释道,2020年第三季度,国内肺炎疫情防控形势持续向好,汽车板块业务实现恢复性增长,尤其新能源汽车销量实现快速触底反弹。新车型「汉」和改款车型「?唐」订单数量持续攀升,两款产品推动了比亚迪新能源乘用车的增长。

除了汽车业务,比亚迪还表示,在手机部件及组装业务方面,比亚迪成功导入新的手机及其他智能产品全球领导厂商,玻璃陶瓷及新型智能产品出货量增长迅猛,推动业务规模进一步扩大,“受益于整体运营效率的提高,产品结构的优化,盈利能力进一步提升。”

根据10月10日比亚迪发布9月销量快报,9月比亚迪新能源汽车销售19881辆,同比增长45.3%,环比增长30.1%。其中,新能源乘用车销量18603台,同比增长42.6%;商用车销量1278辆,同比增长101.9%。受业绩大增刺激,比亚迪今日开盘再度上冲,连续第六个交易日上涨。今年以来,比亚迪累计上涨约174%。

在动力电池方面,比亚迪9月新能源汽车动力电池及储能电池装机总量约为1.271GWh,本年累计装机总量约为7.084GWh。

9月22日,有消息称比亚迪正在与戴姆勒就绝缘栅双极晶体管(IGBT)进行后期谈判。知情人士称,比亚迪正与戴姆勒讨论向后者供应该公司生产并用于自家电动汽车的芯片,该谈判不能保证一定会达成协议,比亚迪也在与其他汽车制造商协商中。

目前,比亚迪正在加紧提高刀片电池的产能。其中,作为刀片电池重要生产基地的弗迪重庆工厂,将在今年年底建成8条产线,实现20GWh以上的年产能目标。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

超过5000亿市值的比亚迪,还合理吗?

在今年9月份,比亚迪市值首次超过上汽成为中国汽车市值第一股的时候,曾策划过一次讨论。当时的比亚迪市值是2500亿。我们当时以“船夫总”的口吻,给出了估值的合理性:新能源车板块估值800亿,电池估值1000亿,芯片估值400亿,以及比亚迪电子估值300亿(燃油车板块的估值算0)。

很显然,通过当时的计算,看似创了历史新高、市值超过上汽的比亚迪,估值是合理、甚至有所低估的。然而短短两个月不到,截止11月6日收盘,比亚迪最高股价逼近200元关口,收盘市值更是突破5000亿,达到5195亿。

接近5200亿的市值什么概念?不仅超过了上汽快一倍,也超过了奔驰、宝马等众多“牛公司”的市值。现在的比亚迪,市值已仅次于特斯拉、丰田和大众,成为全球整车上市公司中市值排名第四的公司。而且,照这个涨法,弄不好再过一周,比亚迪的市值就能超越大众(大众市值约合5500亿人民币)!

然鹅,面对这样的市值,还合理吗?也就是说,当下的比亚迪到底是高估了、低估了,还是正常呢?

“风”确实很大,但比亚迪现在飞得并不算高

雷军说过,风口上猪都能飞。当下的比亚迪,显然是在“风口”上,而且风很多,还很大。

国内的“政策风”不多说了,大家都明白。比如刚刚新鲜出炉的新能源产业规划。这里重点说一下国外的风。

事实上,国内包括比亚迪在内的一众新能源板块的大幅上涨,与美股新能源板块今年疫情底之后的飙涨密切相关。

先看“龙头”特斯拉。还记得之前特斯拉因为市值超越丰田引发的争议吗?现在看,当初的质疑显得多么“滑稽”:当下的特斯拉市值已经突破4000亿美元,已经相当于两个丰田的市值、将近十个宝马的市值……

更夸张的是涨幅,这才是看“风”的标准。一年前,特斯拉的股价实在45美元左右,而现在的股价最高到过500美元。一年十倍……是当初低估了,还是现在高估了?这个咱们也会再讨论。

更夸张,同时作为衡量比亚迪(估值是否合理)更合适的参照物是蔚来。

关注蔚来的应该都知道,一年前的“至暗时刻”——股价一度在1美元退市关口挣扎。然而截止11月5日,蔚来美股收盘是多少?42.49美元!!一年40倍的涨幅,让你充分领教纳斯达克这个“成熟市场”的“有效性”!

所以当很多人还在争论,比亚迪从一年前到现在,45元左右涨到200元左右过于“疯狂”的时候,相比美股其实已是小巫见大巫了。

更关键的的是绝对市值,这才是衡量比亚迪当下估值是否合理的关键。

截止11月5日蔚来的市值是多少?571亿美金,约合3800亿人民币。按照人们对于美股与A股估值的惯常认识,同一公司如果放在美股和放在A股,前者的估值一般是会低于后者的。

也就是说,设蔚来在A股,市值还会更大——弄不好能和比亚迪平起平坐。

我们设,比亚迪的新能源车板块估值能与蔚来相当。记住,是设,这个问题我们后面再讨论。

那么,比亚迪当下的股价显然是被“严重低估”了!

何以见得?

别忘了,比亚迪这个上市公司里面,可不只有“比亚迪车”,它还有电池!而且我们之前分析过,比亚迪电池板块的估值,是超过比亚迪新能源车板块的。

还有一个行业类比。一个只做电池的宁德时代,总市值是多少?超过6000亿!虽然比亚迪电池的出货量现在和宁德时代没法比,但别忘了它的刀片电池(这个后面还会具体讨论)。那么你觉得比亚迪电池目前的估值应该是多少呢?

设,它应该和新能源车板块一样,那么比亚迪当下的估值应该是少了一半!

那么,还有比亚迪电子呢?还与芯片呢?这些该怎么算……

所以如果(记住这个“如果”)美股新能源板块的估值当下是合理的,那么比亚迪当下的估值不仅不高,而且至少低估一倍。

也就是说,当下比亚迪合理的市值,应该是一万亿!

比亚迪重要的内在“风口”:刀片与汉

吓着了?别急,我们先缓一缓,来讨论一下上面的一个重要前提:比亚迪新能源车板块是不是真的能和蔚来同等估值、甚至更高,以及它的电池板块到底该如何估值。

前面说的把猪吹上天的,都是外来的风,也就大环境、行业的影响。然鹅光有这些肯定不够,否则北汽蓝谷的股价也应该上天才对(而实际上北汽蓝谷相比一年前仅仅涨了50%,连创业板指数都没跑赢)。

所以比亚迪能这么“飚”,另一个关键就是它内在的“风”。这个风有两个。今年上半年的那波飙涨,主要是刀片电池。而现在的再次飙涨,则主要是因为汉。

关于刀片电池,坊间吵了几个月了,谁也不服谁。反对者认为,这只不过是把磷酸铁锂换了个组装形式,根本算不上创新。比亚迪只是在炒作概念,本质上与宁德时代的CTP是一类东西。支持者当然认为,刀片电池是一场不大不小的革命,至少对于中短期的比亚迪,是爆炸式利好。

我是这么看的:从商业的角度,其实并不那么追求本质。刀片的针刺实验的确深入人心。而人们对于当下电动车的安全性,也实实在在存在顾虑(你怎么说没必要顾虑也没用,你说服不了这些人的)。这两相叠加,刀片电池的效应就会很突出的显现出来。

这就是在“内行”眼里看刀片电池算不上什么巨大的技术革命,但在市场眼里它却是“超级大招”的原因。

然后再看汉。同样也是存在争议的产品。例如有人觉得它在低价取胜,也依然有人觉得它的油电共享不够纯粹,也有人觉得汉(主推版本)放弃性能已经失去了542的本色等等。甚至,还有人觉得汉的内饰设计太“大叔”,太“乡土”,与特斯拉、蔚来、小鹏一众新势力不是一个路子。

然而,事实胜于雄辩。汉的销量一直在攀升,10月已经突破7000大关。并且订单依然踊跃。

也许你仍然反对,因为在你眼里,蔚来的是比亚迪比不了的。

到底谁高,这是打不完的口水仗。不过有一点要提醒:与市值并不能等同看待。就好比宝马的市值只有丰田市值的五分之一一样。

对于市值评估来说,越是可信、越是可靠、越是面向普罗大众的品牌,越是能给更高市值。而在全世界,如果论可信、安全层面,纯电品牌里谁能跟比亚迪比(包括特斯拉在内)?

这是比亚迪这么多年稳健经营积累的结果。这就是比亚迪的护城河,要远比蔚来的“”来得稳固。再加上当下的刀片电池概念,比亚迪其实一直在做大做强这张牌。

而这张牌,越是到高端越管用。为什么?大白话:有钱人更怕死嘛!

所以我们会发现,汉的市场效果这么好——真的是因为它便宜吗?你可以去问问买车人。

至于汉的,我们也不想多讨论,因为又是一通口水仗。但至少,汉的是比亚迪目前最高的,这一点要承认吧?

关键是有了汉以后,比亚迪还会有更多的、高的车型推出。因为比亚迪在这里已经尝到甜头了。而且比亚迪官方也表示过,会逐步放弃低端市场。

这样一来,你觉得比亚迪新能源车板块的市值,是应该与蔚来持平、超过蔚来还是两倍于蔚来呢?

看到这,你是不是有一种:赶紧挂单买比亚迪、满仓满融的冲动?别急,一定要看最后一部分内容!

买还是卖?核心还是你怎么看这一轮新能源泡沫

通过以上梳理,似乎可以得出结论,比亚迪当下被“严重低估”了。至少,还有一倍以上的涨幅。万亿市值正在招手……

那是不是应该赶紧买买买了呢?

这里做一个重要提醒:以上所有的分析评估,全是建立在对美股新能源板块估值比价的基础上的。

设这个前提不成立呢?

也就是说,特斯拉、蔚来这些美股的估值已经严重泡沫呢?

换句话说,相当于蔚来目前被“严重高估”,而比亚迪只不过是“高估”——五十步与一百步之间的关系而已。

可见,这个前提有多重要。

那么,当下的特斯拉、蔚来到底有没有被高估、甚至严重高估呢?

你觉得,我能在这里给出标准答案吗?就算我给出了,会有人信吗?华尔街。嗯,我说的是美国那个华尔街,就这个问题已经吵翻天了,不是吗?

那么,我们汽车华尔街发表一下自己的观点吧:毫无疑问,是高估了,当下正处在泡沫丰富的时刻。

其实很简单。就以蔚来为例。它目前的市值500亿美金,这意味着它“未来”达到成熟期,每年的净利润应该能达到50亿美元的水平(成熟公司的估值也就10倍左右)。

50亿美金,差不多330亿人民币!没概念?给个参考:干了这么多年的比亚迪,去年的净利润是16亿人民币。成长到330亿,年复合增长需要达到多少、然后需要过多少年,喜欢数学的同学可以自己算一下。

那么,这个算法对吗?未来蔚来的股价一定会跌吗?而是反而可能再涨一倍?

嗯,关于这个问题,有个秘密告诉大家:出门,左转,桥底下有个瞎子,他算得特别准……

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。